Sind unsere Renten wirklich sicher?

Dramatische Entwicklung

Die Durchschnittsrente in Deutschland liegt laut den aktuellen Statistiken der Deutschen Rentenversicherung im Jahr 2024 in den alten Bundesländern bei rund 1.620,90 € (brutto, also vor Abzug der Steuern)1. Männer im Westteil Deutschlands erhalten im Durchschnitt 1.212,00 € Altersrente, Frauen sogar nur 737,00 €. In den östlichen Bundesländern landen bei Rentnern 1.292,00 € und bei Rentnerinnen durchschnittlich 1.082,00 € auf dem Konto2.

Die Renten für Frauen im Osten sind tatsächlich höher als die für Frauen im Westen. Dieser Unterschied hat mehrere Gründe. Einer der entscheidensten Punkte sind die sogenannten Erwerbsbiografien: Frauen in der ehemaligen DDR wiesen eine höhere und durchgängigere Erwerbsbeteiligung auf als im Westen3. Das bedeutet, dass ostdeutsche Frauen im Laufe ihres Arbeitslebens tendenziell mehr Jahre gearbeitet haben. Da in der DDR niemand als arbeitslos galt, haben ostdeutsche Frauen lückenlosere Erwerbsbiografien3.

Chefstatistiker und Demograf Prof. Dr. Bernd Raffelhüschen prognostizierte schon vor 30 Jahren:

Seine Botschaft:

Deutschland wird nicht alt, Deutschland ist alt! Das

älteste und langlebigste Deutschland, das

es je gab!

Babyboomer haben zu wenig Kinder, 30% sind

„kinderlose Ichlinge“, viele Kinder haben als Geschwister ein Haustier.

Babyboomer haben nicht ein Problem, sie sind das Problem!

Aus der Pyramide wird aktuell eine Bevölkerungsurne.

Folge sind Facharbeitermangel und Ärztemangel.

Es sind nur Menschen da, die Versorgung brauchen,

keine, die die Dienstleistungen erbringen.

Steigende Beiträge oder stärkere Eigenbeteiligung: Eine Frage der intergenerativen Gerechtigkeit, ist die Kostenerstattung ein Weg? – Das war des Thema des Vortrags von Prof. Dr. Bernd Raffelhüschen am 27.06.2023 beim Bayerischen Fachärztetag in Regensburg.

Prof. Dr. Bernd Raffelhüschenist ein deutscher Wirtschaftswissenschaftler, seit 1995 Professor für Finanzwissenschaft an der Albert-Ludwigs-Universität Freiburg und lehrte auch an der Universität Bergen. Neben seiner wissenschaftlichen Tätigkeit ist er Mitglied verschiedener Aufsichtsräte und tritt gegenüber Politik und Öffentlichkeit als Lobbyist u. a. für die „Initiative Neue Soziale Marktwirtschaft (INSM)“ auf.

Jeder Mensch ist ein "expotentieller Zerfallsprozess"

die Menschen werden älter und kränker. Es werden in 10 Jahren doppelt so viele Kranke zu versorgen sein – von Kindern, die nicht geboren sind.

80% der heutigen Beitragszahler zahlen für doppelt so viele Kranke und dreimal so viele Pflegebedürftige.

Fazit: Es wird nie mehr so eine gute medizinische Versorgung in Deutschland geben, wie heute!

Keine Rente über 3.500,00 € nach 45 Jahren Arbeit

Mit der jährlichen Renteninforation erhält jeder von uns vor Augen geführt, wieviel Rente man im Alter erwarten kann. Diese berechnet sich nach den erarbeiteten Entgeltpunkten. Da es eine sogenannte eitragsmessungsgrenze gibt, haben diese Entgeltpunkte eine Höchstgrenze. Wer also über dieser Beitragsmessungsgrenze verdient, erhält trotzdem nicht mehr Entgeltpunkte. Es können derzeit maximal etwa 2 Rentenpunkte pro Jahr gesammelt werden.

Wer also 45 Jahre lang arbeitet und sein gesamtes Arbeitsleben lang mindestens den Betrag der o.g. Beitragsbemessungsgrenze verdient (was z.B. bei Berufsanfängern in den ersten Jahren der Tätigkeit in der Regel nicht der Fall ist) und damit in jedem Jahr volle 2 Rentenpunkte erreicht, der sammelt in seinem gesamten Berufsleben 90 Rentenpunkte (45 Jahre * 2 Punkte)5. Diese 90 Punkte mit dem aktuellen Rentenwert multipliziert (dieser beträgt laut Deutscher Rentenversicherung in 2024 zum ersten Mal bundeseinheitlich 37,60 €6), ergibt sich eine maximal erzielbare Rente in Höhe von 3.384,00 € . . . nach 45 Jahren Arbeit.

Minister-Rente über 4.700,00 € nach 2 Jahren im Amt

Der 8. Dezember 2023 war für die aktuelle Bundesregierung ein besonderes Anlass zum feiern: Ab diesem Tag waren ihnen die üppigen Pensionen sicher, nachdem sie 2 Jahre im Amt waren (eigentlich haben Mitglieder der Bundesregierung erst nach einer vollen Legislaturperiode – also nach vier Jahren im Amt – Anspruch auf die Pension, aber falls der Bundeskanzler zurücktritt oder der Bundestag aufgelöst wird, gilt der Pensionsanspruch schon nach 2 Amtsjahren).

Der Kanzler und seine Minister haben nach 4 Jahren im Amt Anspruch auf 27,74 % des aktuellen Ministergehaltes plus Ortszuschlag. Das wären zur Zeit für Scholz etwa 5.700,00 € und für die Minister etwa 4.700,00 € im Monat. Völlig unabhängig von der bisherigen Lebensleistung und unabhängig von irgendwelchen gesammelten (oder aufgrund fehlender Berufstätigkeit nicht gesammelten) Rentenpunkten.

Für eine Rente in Höhe von 4.700,00 € müssten wir als normale Arbeitnehmer mit Durchschnittslohn ungefähr 125 Jahre arbeiten7.

Eine Kontenklärung sichert Ihnen die höchstmögliche Rente!

Damit am Ende des langen Arbeitslebens auch die wohlverdiente Rente mit der passende Anzahl Rentenpunkten steht, wird ein lückenloser Nachweis aller rentenrechtlichen Zeiten benötigt, um die tatsächlichen Ansprüche nachzuweisen. Sicherlich prüfen Sie regelmäßig Ihr Bankkonto, aber machen Sie das auch mit Ihrem Rentenkonto? Insbesondere in jungen Jahren, in denen die Rente noch so weit weg ist, aber wo die häufigsten Veränderungen im Arbeitsleben anstehen, sind viele bei der Prüfung noch etwas nachlässig.

Je später man mit der Prüfung beginnt, desto schwieriger wird es, nachträglich Nachweise vorzulegen.

Für Mitglieder des Versorgungswerks der Handwerkskammern Magdeburg und Halle (Saale) (Mitgliedsbeitrag von nur 12,00 € im Jahr für Handwerksunternehmen, Mitarbeiter und deren Familienangehörige sowie Freunde und Unterstützer des Handwerks) umfasst unser Beratungsservice:

- Klärung des Rentenkontos

- Analyse der Gesamtversorgung

- Einbeziehung staatlicher Förderungen bei der Altersversorgung

- Pfändungsschutz bei der Altersversorgung

Zudem können folgende Punkte geprüft werden:

- Vorteile eines Minijobs

- Befreiungsmöglichkeiten von der Gesetzlichen Rentenversicherung

- sowie die Darstellung der Auswirkungen

- sowie die Darstellung der Auswirkungen

Es gibt noch viele weitere Vorteile, von denen Mitglieder der Versorgungswerk profitieren können, wie zum Beispiel Hilfe im Schadensfall, Erstellung einer DIN zertifizierten Versorgungsübersicht oder die Analyse der Versorgungssituation im Krankheitsfall. Wir informieren Sie gern über die Möglichkeiten.

Mit zwei tanzenden Rentnern als Symbolbild9 warb die Deutsche Rentenversicherung in dieser Woche für ihre tolle Leistung der Rentenanpassung zum 1. Juli 2024. Die Renten für rund 21 Millionen Rentnerinnen und Rentner steigen . . . laut DRV deutlich . . . tatsächlich aber nur um magere 4,57 %10 (allein die Inflationsrate lag laut Statistischem Bundesamt im Jahr 2023 schon bei +5,9 %11).

Im Vergleich dazu werden die Bezüge für Bundesbeamte und Versorgungsempfänger ab 1. März 2024 um einen Sockelbetrag in Höhe von 200,00 € erhöht und daran anschließend noch mal um 5,3 % angehoben12.

Nur nachrichtlich sei erwähnt, dass Bundestagsabgeordnete eine sogenannte Abgeordnetenentschädigung erhalten, die jedes Jahr zum 1. Juli automatisch angepasst wird. Sie beträgt seit dem 1. Juli 2023 monatlich 10.591,70 €13.

Die Erhöhung dieser „Entschädigung“ soll die Bedeutung des besonderen Amts der Abgeordneten sowie die damit verbundene Verantwortung und Belastung angemessen berücksichtigen. Hinzu kommt eine steuerfreie Aufwandspauschale. Diese wird jährlich zum 1. Januar automatisch an die Lebenshaltungskosten angepasst und liegt in 2024 bei 5.051,54 € monatlich. Von diesem Betrag müssen dann alle Ausgaben bestritten werden, die zur Ausübung des Mandates anfallen (Wahlkreisbüro, 2. Wohnsitz in Berlin, Büromaterial im Wahlkreis, Kosten der Wahlkreisbetreuung).

Sollen die Renten stabil bleiben, braucht es bald viel mehr Geld. Dafür hat die Bundesregierung kürzlich eine große Rentenreform auf den Weg gebracht.

Es gibt Verfassungsrechtler, die halten die aktuelle Reform für nicht verfassungsrechtkonform, denn zahlen werden das vor allem die Jungen mit steigenden Beiträgen. Damit werden die Babyboomer bis 2039 wohl noch über die Runden kommen. Und dann?

Die betriebliche Altersvorsorge (bAV) als 2. Säule des Deutschen Rentensystems wird in diesem Betrag ebenfalls diskutiert. Klar sollte für alle am Ende des Beitrags sein:

die Private Vorsorge, sowohl über die bAV, gemeinsam mit dem Arbeitgeber, als auch über eine Privatrente als 3. Säule, ist unverzichtbar, um sein Einkommen auch für das Alter zu sichern.

Hier kann das Versorgungswerk eine hilfreiche Stütze sein, um nach der Klärung des Rentenkontos die bestehende Rentenlücke zu ermitteln, das heißt: die Lücke zwischen dem aktuellen Einkommen (bzw. dem finanziellen Bedarf als Rentner) und der möglichen gesetzlichen Rente.

Dies ist ein Ausschnitt der „maybrit illner“ Sendung vom 14. März 2024.

Die Gäste der Sendung:

Hubertus Heil (SPD) Bundesminister für Arbeit und Soziales

Franziska Brandmann (FDP) Bundesvorsitzende Junge Liberale

Verena Bentele, VDK Präsidentin

Monika Schnitzer, Vors. Sachverständigenrat

Hermann-Josef Tenhagen, Journalist, Finanztip

Die ganze Sendung gibt es in der ZDF-Mediathek: https://kurz.zdf.de/LNLyd/

„Können wir uns nicht leisten“: „Wirtschaftsweise“-Chefin schlägt Renten-Alarm14

Die FDP hatte kürzlich erst eine Abschaffung der abschlagsfreien Rente mit 63 nach 45 Berufsjahren gefordert. Natürlich um das Geld, das für viele weltweite Projekte benötigt wird, bei den Deutschen Rentnern zu sparen. Zeitgleich sollen Arbeitsanreize für ältere Menschen gesteigert werden. Die aktuelle Bundesregierung möchte das Rentenniveau von 48 % für die Zukunft garantieren (>> mehr zum Rentenniveau in anderen Ländern Europas lesen Sie unten <<).

Rentner sind selbst schuld!

Die Wirtschaftsweise Schnitzer sagte zudem: „Die Zuwächse sollten begrenzt werden. Zurzeit sind die Rentenerhöhungen gekoppelt an die Lohnentwicklung. Das machen nur ganz wenige Länder so.“ Die meisten Länder orientierten sich an der Inflationsentwicklung. „In normalen Zeiten, wenn die Inflation nicht so hoch ist wie die Lohnentwicklung, würde das bedeuten: Man ist weniger stark an der Wirtschaftsentwicklung beteiligt. Aber die Kaufkraft bleibt zumindest erhalten.“

Mit dem Renteneinstieg der sogenannten Babyboomer (im Zeitraum von 1955 bis 1969 Geborene) gebe es weniger Beschäftigte, die dann noch die Rentenbeiträge zahlen. „Darauf müssen wir uns einstellen.“, so Schnitzer. Sie betonte weiter, dass die zukünftigen Rentner selbst diese Misere verursacht haben: „Das Problem ist, dass die Babyboomer einen Teil des Generationenvertrags nicht eingehalten haben. Sie haben mit ihren Beiträgen für die Rentner und Rentnerinnen bezahlt. Aber sie haben nicht ausreichend viele Kinder bekommen und großgezogen, um später genügend Beitragszahler für ihre eigene Rente zu haben. Damit müssen wir irgendwie umgehen.“

Die Menschen müssen selbst mehr für die Rente ansparen

Einen Tipp hält Schnitzer natürlich auch bereit: „Vor 20 Jahren wurde schon angekündigt, dass die gesetzliche Rente alleine nicht ausreichen wird, um den Lebensstandard zu halten. Das haben leider nicht alle wirklich ernst genommen.“

Auch zur Rente mit 63 hat die Sachverständige eine klare Meinung: „Wenn man sich anschaut, wer sie in Anspruch nimmt, dann sind das Beschäftigte, die durchschnittlich verdient haben und überdurchschnittlich gesund sind. Also gerade nicht die Dachdecker, die nach einem langen Arbeitsleben nicht mehr können, sondern Menschen, die gesund sind und eigentlich noch weiterarbeiten könnten, Menschen, die durchschnittlich verdient haben und gut von ihrer Rente leben können, erst recht, wenn sie ohne Abschläge in Rente gehen.“

Rentenniveau im weltweiten Vergleich

Die aktuelle Bundesregierung hat das Deutsche Rentenniveau von 48 % für die Zukunft festgeschrieben (mehr zu der Frage, für wen das Nachteile bringt, sehen Sie unter der folgenden Tabelle die zeigt, wie hoch im Vergleich das Rentenniveau in anderen europäischen Ländern bzw. auch weltweit ist).

Was ist das Rentenniveau?

Das Rentenniveau bezeichnet das Verhältnis zwischen den Einkünften aus der Erwerbstätigkeit und den späteren Rentenleistungen im Ruhestand. Eine OECD-Studie, die hier als Quelle genutzt wurde, enthält nur Rentenleistungen aus öffentlichen und privaten Pflichtrentensystemen (so wie die gesetzliche Deutsche Rentenversicherung) und keine freiwilligen Zusatzrenten wie beispielsweise Riester-, Rürup- oder Betriebsrenten15 :

Die vorstehende Tabelle zeigt das Netto-Rentenniveau eines Durchschnittsverdieners (Besteuerung berücksichtigt) verschiedener Länder. Das Rentenniveau variiert dabei enorm. Neben den europäischen OECD-Ländern bietet die Studie Infos zum Rentenniveau der übrigen 9 OECD-Länder sowie einiger Schwellenländer die nicht zur OECD zählen. Die komplette Original Excel-Tabelle kann heruntergeladen werden unter https://stat.link/cofr31 (Stand 19.05.2023) 15 / 16.

Aktueller Beschluss im Kabinett

Renten-Reform ist beschlossen: Das ändert sich jetzt für Rentner und Angestellte

Die aktuellen Rentner können sich freuen. Sie sind die Gewinner der von Bundesarbeitsminister Hubertus Heil (SPD) vorgestellten Reform, die das Kabinett am Mittwoch, den 29.05.2024 beschlossen hat. Beschäftigte hingegen ziehen den Kürzeren.

Die Änderung soll das Rentenniveau in Deutschland bei 48 % festlegen (in der oben stehenden Tabelle sehen Sie, das das Rentenniveau in vielen Ländern der Welt erheblich höher ist, nur in wenigen niedriger).

Bisher waren die Beiträge zur gesetzlichen Rentenversicherung auf 25 % gedeckelt. Dieser Deckel ist jetzt aber weg!

Aktienrente als drittes Standbein: Eine staatlich angelegte Aktienrente soll die gesetzliche Altersvorsorge aus Rentenbeiträgen und den Zuschüssen aus Steuergeldern komplettieren. Für das sogenannte Generationenkapital sollen über Schulden finanzierte 200 Milliarden € investiert und die Erträge daraus ab Mitte der 2030er-Jahre an die Rentenversicherung ausgezahlt werden.

Ab übernächstem Jahr gilt:

Rentenniveau: Das allgemeine Rentenniveau wird auf 48 % festgelegt, es bleibt damit auf dem heutigen Niveau fixiert. Die 48 % stehen für den Anteil des deutschen Durchschnittseinkommens, den ein Arbeitnehmer, der ohne Abschläge in Rente geht, als Bezüge bekommt.

Die tatsächliche Rente liegt niedriger, wenn Angestellte weniger verdient haben als das Durchschnittseinkommen. Zudem sind Renten teilweise steuerpflichtig.

Rentenbeiträge: Die Bundesregierung nimmt für das fixe Rentenniveau aber (in unserem Namen) steigende Rentenbeiträge in Kauf.

Aktuell liegen sie bei 18,6 %.

Die Rentenbeiträge müssen steigen, weil im Verhältnis immer weniger Arbeitnehmer immer mehr Rentner finanzieren. Es gibt viele Ideen den Anstieg abzumildern (höhere Abschläge für Frührentner, Rente mit 63 abschaffen, Renteneintrittsalter anheben).

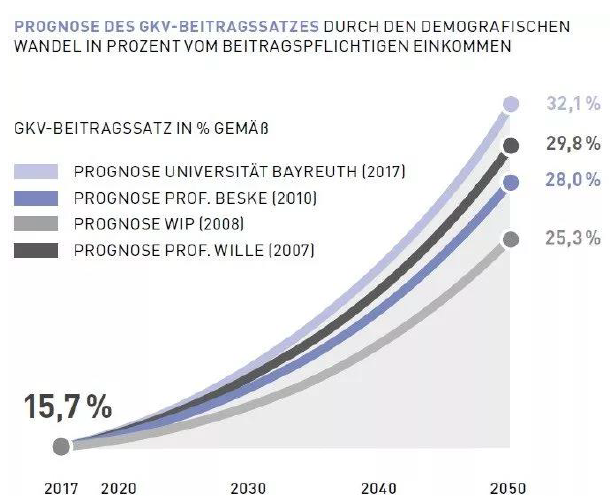

Renten-Experten rechnet mit einem Rentenbeitrag von bis zu 29 %.

Experten sehen die Reform kritisch. Vor allem die Fixierung des Rentenniveaus belaste die Arbeitnehmer über Gebühr. DIW-Chef Marcel Fratzscher, normalerweise eher SPD-nah, sagte ntv.de: „Konkret heißt das, dass eine noch stärkere Umverteilung von Jung zu Alt stattfindet. Denn um das Rentenniveau stabil zu halten, werden die Beiträge der Beschäftigten steigen müssen, von im Augenblick 18,6 % auf 22,3 % im Jahr 2035.“ Auch dass die Aktienrente über Schulden finanziert wird, die dann über den Aktienmarkt womöglich in ausländische Unternehmensanteile fließen, verurteilt Fratzscher: „Ich halte das für eine schlechte Idee. Nicht, weil es prinzipiell unsinnig wäre, sondern weil es die falschen Prioritäten setzt. Der Bundesfinanzminister und die Bundesregierung nehmen Schulden auf, um das Geld in ausländische Unternehmen zu investieren. Sie wollen keine Schulden aufnehmen, um in Bildung, in Qualifizierung und in gute Infrastruktur in Deutschland zu investieren.“ 17.

Wie verschiedene Ökonomen die neue Rentenreform einschätzen bzw. zerlegen und der Regierung bescheinigen, alles falsch gemacht zu haben, was man falsch machen kann, kann man hier nachlesen: FOCUS >> (zu den befragten Experten gehören z.B. Rentenökonom Bernd Raffelhüschen, Professor für Finanzwissenschaft an der Universität in Freiburg, der das Rentenpaket als einen großen Wurf ins Unheil bezeichnet, sowie die Chefin des Sachverständigenrats für Wirtschaft, die sogenannten Wirtschaftsweisen, Monika Schnitzer, die das Rentenpaket II als das Gegenteil des Vorschlags des Sachverständigenrats bezeichnet und DIW-Chef Marcel Fratzscher, der, obwohl er als regelmäßiger Berater des Bundeskanzlers auftritt, auch nicht viel Gutes an der Reform findet 18.

Mein Expertentipp:

Für mich steht fest, dass ich einem Aktien-Investment durch die Bundesregierung nicht meine persönliche Altersvorsorge anvertrauen werde.

Natürlich ist es gut, wichtig und sinnvoll für die eigene Altersvorsorge in Aktien, Fonds, etc. zu investieren. Eine langfristige Anlage in großartige Produkte wie z.B. unseren GarantIndex oder die Fondsgebundene Rentenversicherung INTER MeinLeben® Privatrente sind natürlich gute Möglichkeiten, um für die eigene Rente vorzusorgen und die immer größer werdende Rentenlücke zu schließen.

Allerdings sollte man hierbei bedenken, dass es sich um eine langfristige Betrachtung handelt, eine Anlage über mehrere Jahrzehnte. Wer schon mit Eintritt in den Beruf (z.B. mit Anfang 20) anfängt, in seine Rente zu investieren, der hat bis zum Renteneintritt 40 – 45 – 50 Jahre Zeit. Kurzfristige Anlagen (so wie es die Bundesregierung plant) haben die Gefahr hoher Kursschwankungen.

Zudem sollte ein Investment in Aktien nicht über Schulden finanziert werden (das lernt man leider nicht in der Schule aber zumindest gehört es zum Grundwissen im Finanzierungsbereich).

Es sind leider zu viele Fragen offen:

– Was passiert, wenn durch die kurzfristige Betrachtung nicht viele Erträge erwirtschaftet wurden?

– Was passiert, wenn das Grundkapital der Anlage nach der kurzfristigen Betrachtung geringer geworden ist?

– Was ist mit den Zinsen für die investierten Schulden?

Michael Schmidt

Bachelor of Arts (B.A.), Immobilienmanagement

Geprüfter Fachmann für Versicherungsvermittlung (IHK)

-Kundenbetreuer-

INTER Versicherungsgruppe

Republikstraße 45

39218 Schönebeck (Elbe)

Mobil: 0175 299 299 5

Office: 039 28 763 963 6

eMail: michael.schmidt@inter.de

Quellen:

1 – https://www.wmn.de/business/geld/rente-so-hoch-faellt-sie-im-durchschnitt-aus-geld-id490557

2 – https://www.24hamburg.de/verbraucher/hoch-durchschnitt-netto-deutschland-altersrente-rentner-news-rente-so-92080076.html

3 – https://www.welt.de/wirtschaft/article5433259/Renten-im-Osten-17-Prozent-hoeher-als-im-Westen.html

4 – https://www.hna.de/wirtschaft/beitragsbemessungsgrenze-rentenpunkte-2023-rente-3000-euro-zr-92566682.html

5 – https://www.mainpost.de/im-fokus/rente/maximale-rente-hoechstrente-in-deutschland-23-3-24-art-11193248

6 – https://www.deutsche-rentenversicherung.de/DRV/DE/Rente/Allgemeine-Informationen/Wie-wird-meine-Rente-berechnet/wie-wird-meine-rente-berechnet_node.html

7 – https://www.bild.de/politik/inland/politik-inland/pension-scholz-und-seine-minister-bekommen-sie-auch-beim-regierungsbruch-86366330.bild.html

8 – https://beratung.inter.de/michael-schmidt

9 – https://www.deutsche-rentenversicherung.de/SharedDocs/Bilder/DE/Testimonials/Senioren/Freizeitaktivitaet/Paar_beim_Tanzen.jpg?__blob=wide&v=1

10 – https://www.deutsche-rentenversicherung.de/DRV/DE/Ueber-uns-und-Presse/Presse/Meldungen/2024/240319-rentenanpassung-2024.html

11 – https://www.destatis.de/DE/Presse/Pressemitteilungen/2024/01/PD24_020_611.html

12 – https://www.beamten-informationen.de/startseite/aktuelle_meldungen/aktuelle_meldungen_20230612

13 – https://www.bundestag.de/abgeordnete/mdb_diaeten/mdb_diaeten-214848

14 – https://www.focus.de/politik/deutschland/rente-mit-63-fuer-geringverdiener-chefin-der-wirtschaftsweisen-fordert-eine-umfassende-rentenreform_id_259958178.html

15 – https://www.auswandern-handbuch.de/rentenniveau-europa/

16 – https://www.oecd-ilibrary.org/sites/ca401ebd-en/index.html?itemId=/content/publication/ca401ebd-en

17 – https://www.focus.de/finanzen/altersvorsorge/rente/renten-reform-ist-beschlossen-das-aendert-sich-jetzt-fuer-rentner-und-angestellte_id_259988207.html

18 – https://www.focus.de/finanzen/altersvorsorge/rente/rentenplan-von-heil-und-lindner-oekonomen-zerlegen-rentenpaket-alles-falsch-gemacht-was-man-falsch-machen-konnte_id_259993278.html